Le point hebdo des marchés

- 15 déc. 2025

- 6 min de lecture

Banques centrales et espoirs de paix en Ukraine |

ETATS-UNIS |

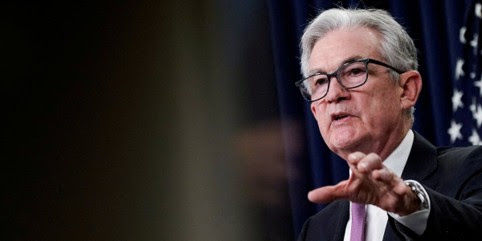

La Réserve fédérale américaine a abaissé ses taux directeurs de 25 points de base, les ramenant entre 3,5 % et 3,75 %, pour la troisième fois consécutive. Jerome Powell justifie cette décision par un marché du travail qui se fragilise progressivement, alors que l’inflation reste légèrement au-dessus de la cible, en partie sous l’effet des droits de douane. La Fed signale désormais que les taux se situent dans une zone proche de la neutralité et qu’une pause pourrait s’imposer en l’absence de nouvelles données probantes. Les projections n’anticipent qu’une seule baisse supplémentaire en 2026. Parallèlement, la banque centrale a acté la fin du resserrement quantitatif, stabilisant la taille de son bilan. En toile de fond, Donald Trump multiplie les critiques et affirme vouloir être davantage associé aux décisions de politique monétaire, à l’approche de la désignation du prochain président de la Fed. |

BCE La Banque centrale européenne devrait maintenir, cette semaine, ses taux directeurs, dans un contexte d’inflation proche de 2 % et de croissance plus résiliente qu’anticipé. Derrière ce consensus apparent, les divergences s’accentuent au sein du Conseil des gouverneurs. Isabel Schnabel a relancé le débat en jugeant plus probable, à terme, une hausse des taux qu’un nouvel assouplissement, invoquant la résistance de l’activité, l’arrêt du recul de l’inflation sous-jacente et des politiques budgétaires plus expansionnistes. Cette lecture, partagée par une partie des marchés, est contestée par d’autres responsables, qui estiment que les projections ne justifient pas un durcissement et n’excluent pas une baisse si l’inflation s’écartait à la baisse. Les enjeux de change et l’ouverture informelle de la succession de Christine Lagarde accentuent encore les tensions.

ENTREPRISES • Eiffage – Entrée au CAC 40, consécration d’un modèle d’infrastructures résilientEiffage fera son entrée au CAC 40 le 22 décembre, en remplacement d’Edenred, consacrant le rebond boursier du groupe depuis le début de l’année. Cette intégration reflète la solidité d’un modèle fondé sur la complémentarité entre grands travaux et concessions, qui assure une visibilité élevée et une génération de cash récurrente. Au troisième trimestre, le chiffre d’affaires atteint 6,4 milliards d’euros, tandis que le carnet de commandes s’élève à 30,8 milliards, soit près de dix-huit mois d’activité. Les concessions, notamment autoroutières, constituent un pilier central de la rentabilité, tandis que l’exposition aux investissements d’infrastructures en Europe, en particulier en Allemagne, renforce les perspectives. L’entrée dans l’indice phare marque une reconnaissance durable de cette trajectoire. • Airbus – A320 : fin de l’alerte logicielle après un rappel mondial éclairAirbus affirme avoir entièrement résolu le défaut logiciel ayant conduit, fin novembre, au rappel d’urgence d’environ 6 000 appareils A320, vulnérables à des radiations solaires susceptibles d’altérer certains systèmes. Selon la direction, l’ensemble des avions concernés a été mis à jour en quelques jours : plus de 4 400 appareils corrigés en trois jours, la totalité en moins d’une semaine. Le constructeur insiste sur le fait qu’aucun avion en exploitation ne présente désormais de non-conformité. En parallèle, Airbus distingue clairement cet incident d’un problème de qualité distinct affectant certains panneaux de fuselage, jugé non critique pour la sécurité. L’épisode a toutefois conduit le groupe à ajuster sa prévision de livraisons annuelles à 790 appareils, contre 820 initialement attendus, majoritairement des A320. • Oracle – Nervosité autour de l’IA malgré un partenariat stratégique confirmé Oracle a été vivement sanctionné en Bourse après la publication de résultats trimestriels jugés inférieurs aux attentes, ravivant les interrogations sur la soutenabilité des investissements massifs consentis dans l’intelligence artificielle. Le chiffre d’affaires progresse nettement, porté par une forte accélération du cloud — en particulier l’infrastructure — mais sans suffire à rassurer des investisseurs devenus plus exigeants. Dans ce contexte, le groupe a fermement démenti toute dérive du calendrier lié à son partenariat emblématique avec OpenAI, affirmant que les jalons contractuels sont respectés. Si Oracle confirme ainsi la solidité stratégique de sa trajectoire dans l’IA, la réaction du marché illustre un changement de régime : la promesse ne suffit plus, l’exécution immédiate est désormais scrutée avec rigueur. • Sanofi – Revers clinique et incertitude réglementaireSanofi a annoncé l’échec du tolébrutinib dans la sclérose en plaques primaire progressive, l’étude de phase 3 PERSEUS n’ayant pas atteint son critère principal de ralentissement de la progression du handicap. En conséquence, le groupe ne poursuivra pas l’enregistrement réglementaire dans cette indication. En parallèle, la décision de la FDA sur le tolébrutinib dans la sclérose en plaques secondaire progressive non récurrente est retardée : attendue initialement fin décembre, elle est désormais repoussée au premier trimestre 2026. Sanofi confirme que ses perspectives financières 2025 restent inchangées, tout en annonçant un test de dépréciation de l’actif lié au médicament.

• Deutsche Börse – Ambitions relevées et cap stratégique renforcé à l’horizon 2028Deutsche Börse a présenté un plan stratégique visant une croissance organique annuelle de 8 % du chiffre d’affaires (hors trésorerie) et une marge d’EBITDA supérieure à 62 % d’ici 2028. Le groupe mise sur une discipline stricte des coûts, une forte évolutivité de ses plateformes et le renforcement de son portefeuille intégré, notamment dans les services post-négociation, les données et les solutions de gestion d’actifs. La trajectoire repose principalement sur l’exécution organique, complétée par une allocation du capital plus généreuse, incluant des rachats d’actions récurrents. Le marché a accueilli ces annonces avec prudence, tout en reconnaissant la solidité des moteurs de croissance structurelle.

• Munich Re – Virage stratégique vers l’assurance et accélération des acquisitions Munich Re affiche clairement son intention d’accélérer sa croissance externe dans l’assurance, en ciblant prioritairement l’assurance de spécialités et certains segments de l’assurance primaire. Le réassureur cherche à renforcer des activités aux rendements plus réguliers, moins exposées à la volatilité climatique que la réassurance, tout en restant très sélectif sur le plan stratégique et financier. Cette inflexion s’inscrit dans un plan plus large visant une rentabilité élevée et durable, avec un objectif de retour sur fonds propres supérieur à 18 % à l’horizon 2030. En parallèle, le groupe prévoit 600 millions d’euros d’économies annuelles, notamment via l’automatisation et l’intelligence artificielle.

UKRAINE Des discussions sont actuellement en cours à Berlin entre Volodymyr Zelensky, les négociateurs américains et plusieurs dirigeants européens, dans une tentative de rééquilibrer le plan de cessez-le-feu porté par Washington. Celui-ci repose sur un gel de la ligne de front et sur des concessions territoriales significatives dans le Donbass, impliquant notamment le retrait des forces ukrainiennes de la partie de la région de Donetsk qu’elles contrôlent encore, afin d’y instaurer une zone démilitarisée. Kiev s’y oppose et défend un gel strict du front assorti de retraits réciproques. Pour tenter de sortir de l’impasse, le président ukrainien a consenti une concession stratégique majeure en se disant prêt à renoncer à l’adhésion à l’OTAN, en échange de garanties de sécurité juridiquement contraignantes, inspirées de l’article 5 et associant les États-Unis et plusieurs partenaires européens.

TECH Face à la montée en puissance de la Chine dans l’intelligence artificielle, l’administration Trump semble privilégier une stratégie d’influence plutôt que de verrouillage. En autorisant la vente encadrée de puces Nvidia H200 à certains clients chinois, Washington espère maintenir Pékin dépendant des standards américains, quitte à assouplir une politique de contrôle des exportations jusque-là restrictive. Le raisonnement est simple : couper totalement l’accès accélérerait l’émergence de champions nationaux chinois, tandis qu’une ouverture partielle prolongerait l’avance américaine. Ce pari est toutefois fragile. Les autorités chinoises découragent déjà l’usage des puces Nvidia, invoquant des risques de sécurité, tout en soutenant activement des alternatives locales. Loin de garantir une domination durable, cette approche pourrait surtout renforcer la détermination de Pékin à s’émanciper technologiquement, transformant l’interdépendance recherchée en catalyseur d’autonomie.

AUTOMOBILE La Commission européenne doit présenter cette semaine son plan pour l’automobile, dans un climat de fortes divisions sur l’interdiction des ventes de véhicules thermiques neufs en 2035. Sous l’impulsion de l’Allemagne et de l’Italie, Bruxelles envisage un assouplissement du cadre, avec un objectif de réduction d’environ 90 % des émissions de CO₂, laissant une place encadrée aux hybrides rechargeables, aux véhicules à prolongateur d’autonomie et à certains carburants alternatifs. À l’inverse, un front regroupant la France, l’Espagne et plusieurs pays nordiques plaide pour le maintien de l’objectif initial, afin de ne pas fragiliser les investissements déjà consentis dans l’électrique et la filière batteries. Madrid met en garde contre un signal réglementaire instable qui pénaliserait la compétitivité industrielle.

|

AGENDA ÉCONOMIQUE Mardi 16 décembre FRA - 09H15 - PMI Manufacturier FRA - 09H15 - PMI services USA - 14H30 - Salaire horaire moyen USA - 14H30 - Taux de chômage USA - 14H30 - Ventes au detail USA - 15H45 - PMI Manufacturier USA - 15H45 - PMI services

Mercredi 17 décembre EUR - 11H00 - Indice des prix à la consommation

Jeudi 18 décembre EUR - 14H15 - Décision de la BCE sur les taux USA - 14H30 - Indice des prix à la consommation USA - 14H30 - Inscriptions hebdo. au chômage

Vendredi 19 décembre USA - 14H30 - Indice des prix à la conso. des ménages USA - 16H00 - Ventes de logements existants |

Commentaires